热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:金十期讯

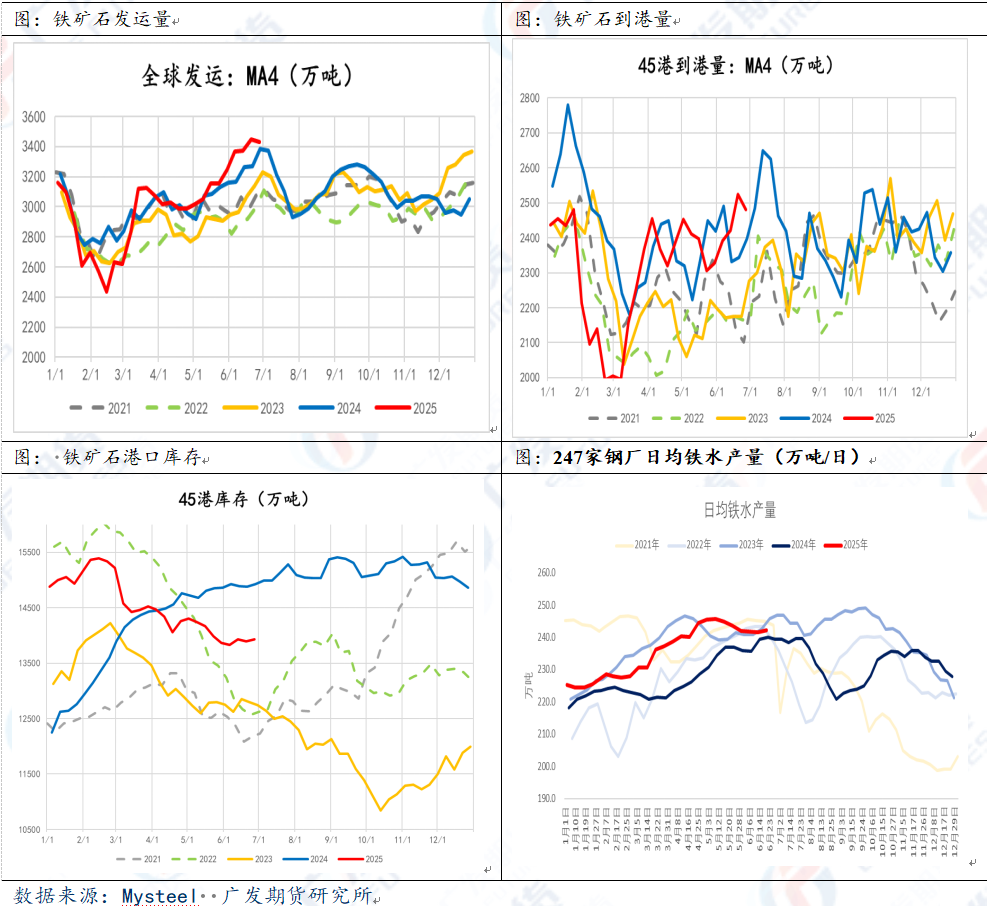

今日行情:近日,铁矿石价格持续拉涨,截止7月3日,连铁上涨2.45%至732.5元;新交所掉期上涨1%至96美金。基差持续收敛至20元左右。近期价格拉涨,材矿比持稳,铁矿依然强于钢材。

供需情况梳理:

1.铁水有韧性,支撑铁矿石需求

铁水维持高位,二季度维持242万吨均值水平。虽然钢厂产量高位有所回落,但整体降幅不大,截止6月底,日均铁水依然录得242.3万吨。上半年钢材出口消化产量,钢材+钢坯净出口日均增长5万吨,叠加制造业“抢出口”效应,支撑钢厂维持3%-4%的产量增幅。

2.6月份供应基本平衡,港口库存持平走势

6月45港周均到港量2480万吨,环比5月(周均2328万吨)增加152万吨;6月港口库存走平,维持在1.39亿吨水平(比年初1.54亿吨高位下降1500万吨),意味着6月铁矿供需基本平衡。6月份海外矿山季末冲量,对应是季节性供应高位,7月有季节性回落预期。在铁水小幅回落预期下,铁矿石暂未有大幅累库压力。

3.供需预期

25年到港量同比增长3%,但库存高位下降1500万吨,说明需求增幅大于供应增幅(与铁水增长3.5%基本相符)。从供应端分析,预计三季度铁矿石供应平衡点在237-240万吨。考虑三季度钢厂产量环比回落预期(主要是季节性回落和中美关税抑制钢材需求)。预计铁矿石库存略有抬升,三季度库存压力尚不明显,如果西芒杜新增产能年底发运+下半年钢材需求回落,库存压力或在四季度趋重。

交易逻辑:

7月2日,第六次中央财经提出“反内卷”,市场对标2016-2018年供给侧改革预期交易,钢价和铁矿波动放大,价格持续上涨。考虑钢铁行业目前还能靠出口消化产量,并且钢厂维持在正利润,供给端干预的必要不大,暂时以情绪交易对待。

上半年钢材需求有韧性,供需双增,但钢材和铁矿向上弹性不大,一方面是焦煤价格下跌,让利钢厂,钢材下跌也能实现正利润生产。另一方面宏观偏弱,中美关税抑制需求预期。下半年需求有环比回落预期,如果供应端没有干扰,下半年产业上下游依然维持“成本拖累+需求预期差”的结构。

短期“反内卷”点燃市场情绪,钢矿在现实端矛盾不大的情况下,资金向上博弈可能出现的供给收缩预期,黑色金属估值上涨。预计铁矿只是向上波动,缺乏上涨驱动。主力合约波动区间参考700-750元,操作上建议空单回避,等待政策进一步明朗。低位多单持有,但谨慎追多。

新浪合作大平台期货开户 安全快捷有保障

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远

富灯网配资提示:文章来自网络,不代表本站观点。